2020. 7. 21. 16:15ㆍ금융

적격대출 ltv 기본형 금리고정형 채무조정형 적격대출 알아봅니다.

먼저 적격대출 ltv는 최대 70%이지만

지역 규제에 따라 규제에 맞게 적용이 됩니다.

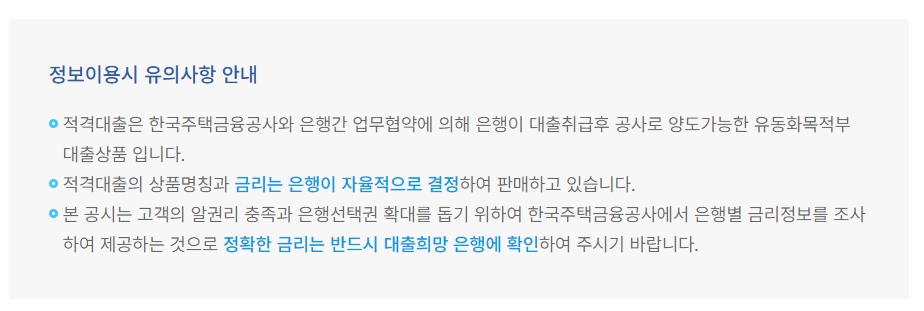

이 적격대출은 한국주택금융공사와 은행간 업무협약에 의해 대출 취급후 공사로 양도가능한 유동화 목적부 대출상품입니다.

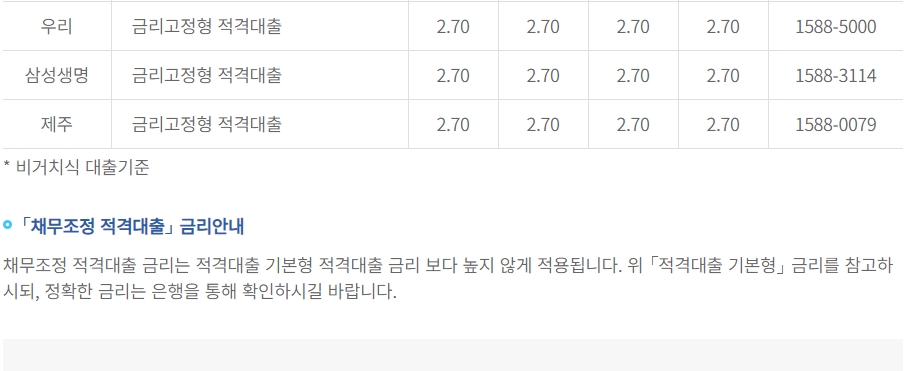

기본형 금리고정형 채무조정형으로 나누어지며

형태에 따라 조건이 조금씩 달라집니다.

예를들어 기본형과 금리고정형 적격대출의 한도는 최대 5억원 이하이지만

채무조정형 적격대출의 경운 최대 3억원 이하입니다.

대상 주택 제한도 서로 다릅니다.

그렇기에 취급 금융기관인

국민은행, 기업은행, 농협은행, 수협은행, 신한은행, 우리은행, 한국씨티은행, KEB하나은행, 경남은행, 광주은행, 대구은행, 부산은행, 제주은행, 전북은행, 삼성생명보험, 교보생명보험, 흥국생명보험에 문의를 해보시는 것이 좋습니다.

금융사에 직접 문의하기가 싫은 경우는 한국주택금융공사에 문의를 해보셔도 됩니다.

결론은 온라인 상에서 검색이 되는 정보로 고민하지마시고

직접 취급사에 질문하시어 고민되는 부분을 확실하게 해결하시는 것이 좋습니다.

내가 구입하려는 아파트가 적격대출이 되는지

또 한도는 내가 원하는만큼 되는지

직접 체크하는것 만큼 확실한게 없죠~

결론을 내어보면!

적격대출 최대 한도가 궁금하시다면?

고민하지 마시고 취급사에 질문을 하자!! 이렇게 정리가 되겠습니다.

금리의 경우는 금융사마다 다릅니다.

주택금융공사 홈페이지에 나온 금리안내를 공유하면 다음과 같습니다.

이상으로 적격대출 ltv 부터 기본형 고정금리형 채무조정형에 대해 알아보았습니다.

조금이라도 도움이 되신 분들이 있기를 기대해보면서

잘 모르겠는 부분은 고민하지 마시고 취급금융사나 한국주택금융공사에 질문하시어

빠르게 고민을 털어버리시기 바랍니다.

그럼 저는 여기서 인사드립니다.

감사합니다.

'금융' 카테고리의 다른 글

| ltv 70% 3억 대출시 최저금리는 한국씨티은행 씨티주택담보대출 (0) | 2020.08.06 |

|---|---|

| 케이뱅크 신용대출 시작 (0) | 2020.07.22 |

| 경기 극저신용 대출 2차 신청방법 (1) | 2020.06.25 |

| 소상공인 코로나대출 2차 우리은행 신한은행 비대면 신청가능 (0) | 2020.06.22 |

| 하나은행 원큐 비상금대출 신청 (0) | 2020.06.16 |